Adaptive Multi-Asset-Taktik für Krisenzeiten (Backtest 1986–2025)

Die jahrzehntelang gefeierte 60/40-Mischung aus Aktien und Anleihen hat ihre Grenzen. Sobald Inflation steigt, Liquidität versiegt oder Notenbanken die Richtung wechseln, versagen Schutzmechanismen oft gleichzeitig. Anleihen verlieren mit Aktien, Gold schwächelt, sichere Häfen sind plötzlich keine mehr.Die Folge: tiefe Drawdowns, lange Erholungsphasen. Fazit: Defensive muss dynamisch gedacht werden – nicht statisch.

Defensive muss dynamisch gedacht werden – nicht statisch

Defense First ist ein schlankes, regelbasiertes Modell. Es rotiert monatlich zwischen vier defensiven Bausteinen – US-Staatsanleihen (TLT), Gold (GLD), Rohstoffe (DBC) und US-Dollar (UUP). Basis ist ein Momentum-Ranking. Entscheidend: Schwache Absicherungen werden nicht einfach behalten, sondern durch US-Aktien (SPY) ersetzt. Das sorgt für Flexibilität, wenn klassische Safe Havens selbst keine Stärke zeigen.

Vier Bausteine für unterschiedliche Marktregime

-

TLT: profitiert in deflationären Phasen und bei Lockerung der Geldpolitik

-

GLD: liefert in monetärer Unsicherheit und bei fallenden Realzinsen

-

DBC: schützt bei Inflation, Rohstoffknappheit und Stagflation

-

UUP: fungiert als Liquiditätshafen in globalen Stressphasen

Statt auf die „richtige“ Krise zu wetten, nutzt Defense First die Wahrscheinlichkeit, dass mindestens einer der Bausteine liefert.

Risiken werden nicht eliminiert, sondern transformiert

Die Allokation erfolgt über ein gleichgewichtetes Momentum-Ranking (1, 3, 6, 12 Monate). Daraus entsteht ein Staffelmodell: 40 % – 30 % – 20 % – 10 %. Ein Absolute-Momentum-Filter prüft, ob ein Baustein überhaupt stärker ist als Cash (90-Tage-T-Bills). Falls nicht, wird das Gewicht in SPY verlagert. Ergebnis: ein Portfolio, das defensive Stärke sammelt, ohne sich in schwachen Assets festzufahren.

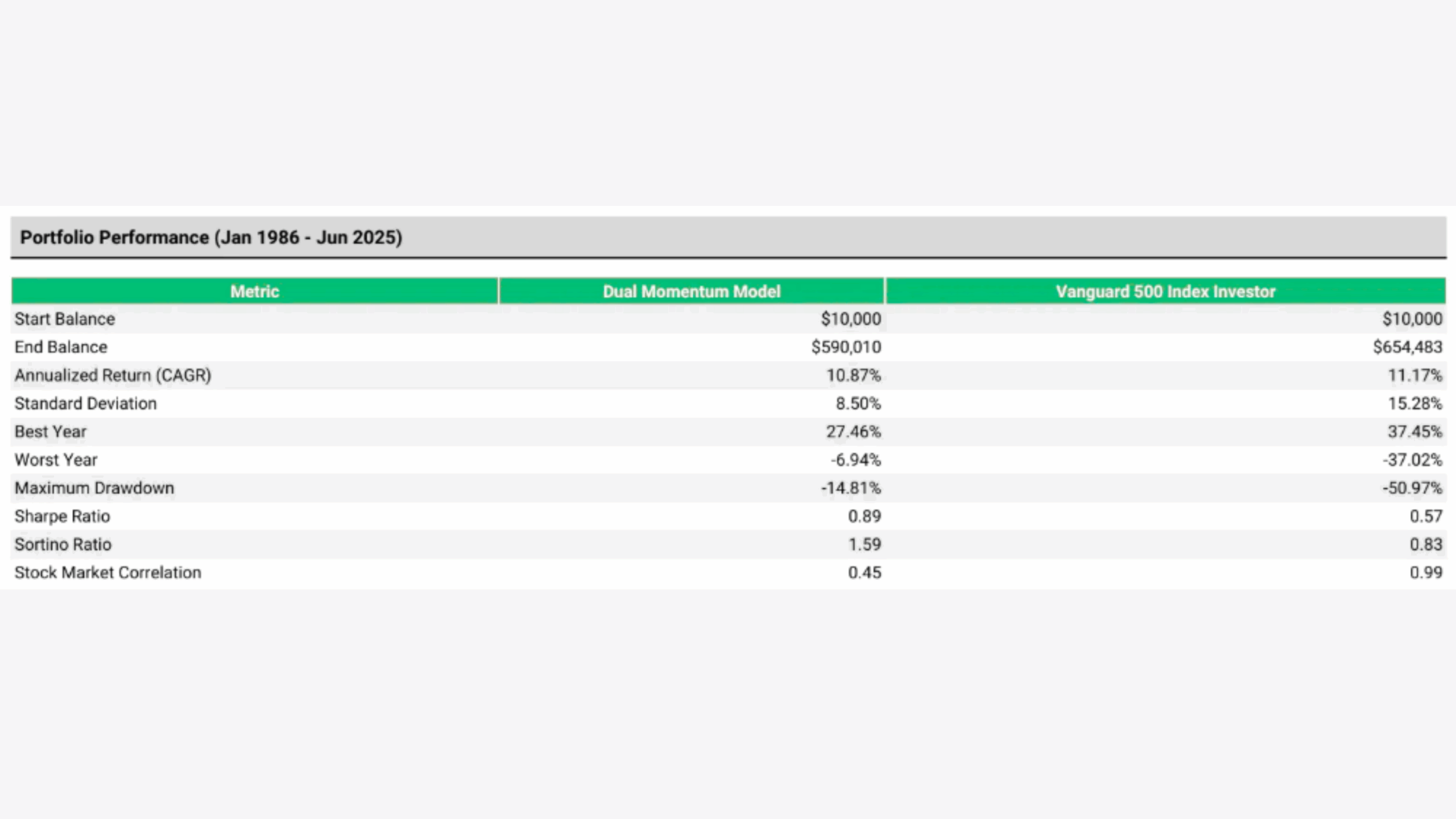

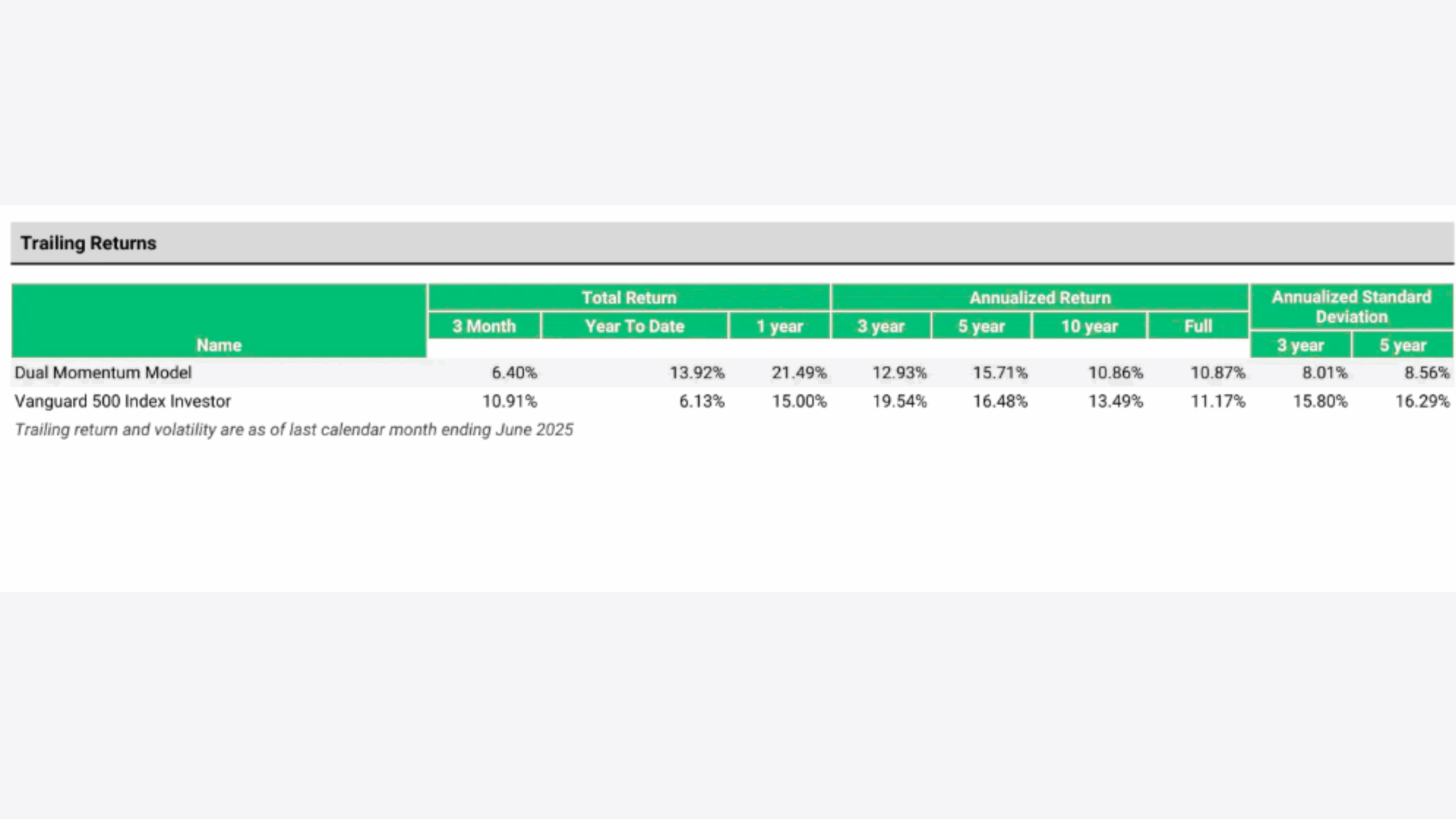

Ergebnisse im 40-Jahres-Backtest (1986–2025)

-

Annualisierte Rendite (CAGR): 10,87 %

-

Volatilität: 8,50 % (S&P 500: 15,28 %)

-

Sharpe Ratio: 0,89 (S&P: 0,57)

-

Maximaler Drawdown: −14,81 % (S&P: −50,97 %)

-

Korrelation zu Aktien: 0,45

Die Equity-Kurve zeigt einen deutlich glatteren Verlauf als der S&P 500: flachere Einbrüche, schnellere Erholung, stabileres Chance-Risiko-Verhältnis.

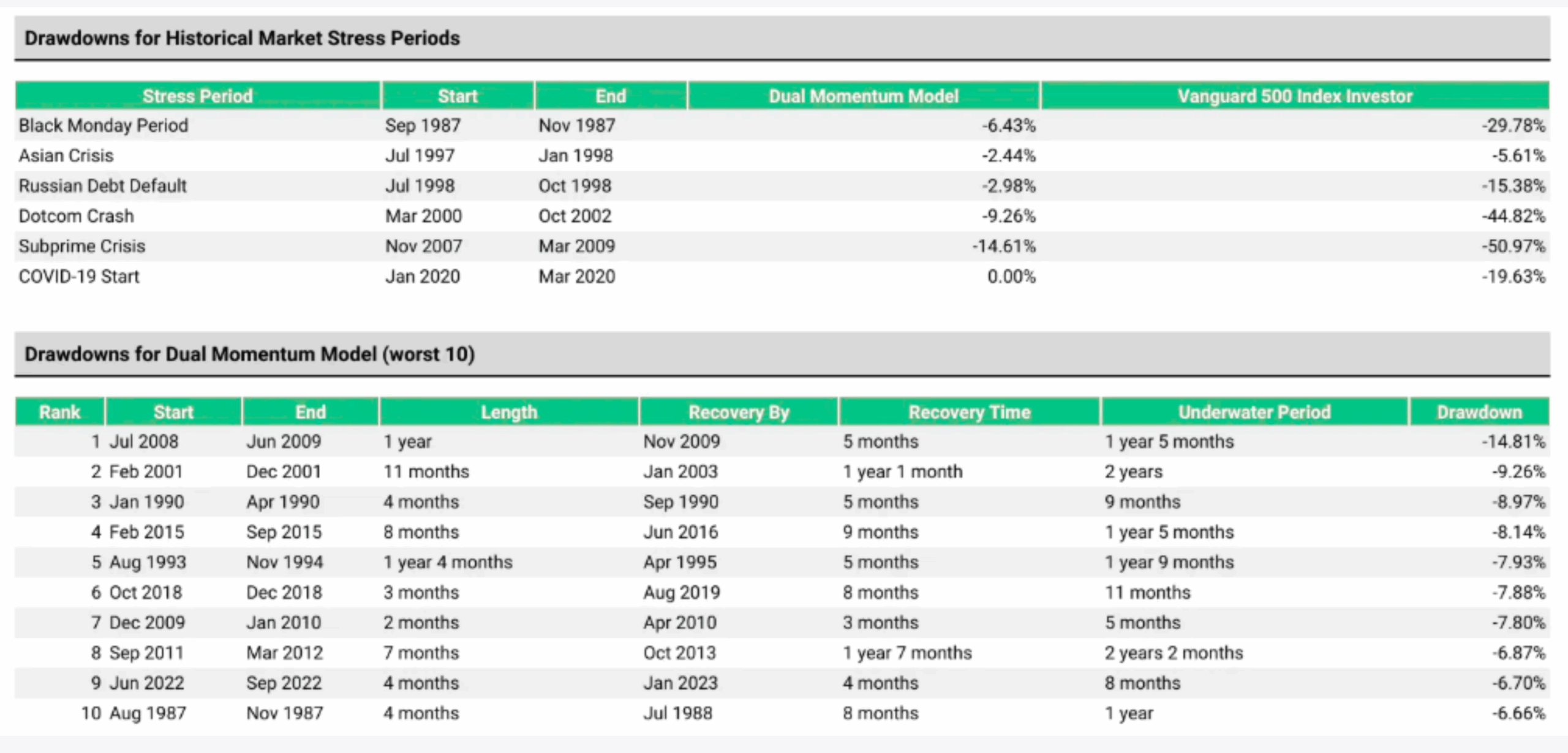

Stärke in historischen Krisen

Die Defense First Strategie zeigt ihre Stärken besonders in Krisenzeiten. Während der Dotcom-Baisse verlor sie lediglich −9,77 %, während der S&P 500 um −44,82 % einbrach. In der globalen Finanzkrise 2008/09 lag das Minus bei −14,61 %, wohingegen der Markt einen Verlust von −50,97 % hinnehmen musste. Im Corona-Crash des ersten Quartals 2020 hielt die Strategie das Ergebnis sogar stabil bei 0,00 %, während der S&P 500 rund −19,63 % verlor. Selbst im Inflationsschock 2022, als klassische Absicherungen wie Anleihen versagten, begrenzte Defense First den Rückgang auf −6,70 % gegenüber −23,95 % im Markt. In allen Stressphasen führte das Modell zu deutlich geringeren Verlusten und ermöglichte es, handlungsfähig zu bleiben, während andere Ansätze von hohen Drawdowns getroffen wurden.

Warum der Ansatz robust ist

Die Robustheit dieser Strategie ergibt sich aus mehreren ineinandergreifenden Mechanismen. Erstens verteilt sie ihre Absicherung auf vier unterschiedliche Bausteine, die jeweils auf verschiedene Krisenursachen reagieren. Zweitens wird Momentum nicht auf ein einzelnes Zeitfenster beschränkt, sondern über mehrere Perioden von ein bis zwölf Monaten kombiniert, um Zufallseffekte zu glätten. Drittens sorgt ein Absolute-Momentum-Filter dafür, dass schwache Trades gar nicht erst eingegangen werden. Und viertens zwingt das Regelwerk zu einer disziplinierten Umsetzung – ohne Bauchgefühl, ohne Spekulation und ohne Storytelling.

Umsetzung in der Praxis

In der praktischen Umsetzung lässt sich Defense First problemlos mit liquiden ETFs abbilden. Als defensive Bausteine dienen TLT, GLD, DBC und UUP. Kann einer dieser Werte die Stärke von Cash nicht übertreffen, wird er nicht ins Depot aufgenommen, sondern durch den US-Aktienmarkt über den ETF SPY ersetzt. Das Rebalancing erfolgt einmal pro Monat zum Schlusskurs. Der jährliche Umschlag liegt bei etwa 230 Prozent. Selbst wenn man Kosten für Spreads, Slippage und Kommissionen berücksichtigt, die sich in Backtests mit konservativen Annahmen auf rund 1,3 Prozent Rendite pro Jahr summieren, bleibt das Risiko-Ertrags-Profil weiterhin attraktiv. Wer die Strategie vertiefen will, kann sie regelbasiert automatisieren und Orders direkt aus den Signalen ableiten. Genau auf diese Weise entstehen robuste und skalierbare Portfolios.

Defense First ersetzt kein Wachstum, sondern stabilisiert die Risikostruktur eines Portfolios. Als Makro-Diversifikator reagiert es flexibel auf unterschiedliche Marktregime, als Krisenpuffer begrenzt es Verluste, und als Anti-Korrelations-Sleeve reduziert es die Abhängigkeit vom Aktien- und Anleihezyklus. Das Ergebnis ist ein Depot mit geringeren Verlusten, höherer Durchhaltefähigkeit und planbareren Ergebnissen.

Mögliche Schwächen und Weiterentwicklungen

Kein Modell ist perfekt, und auch Defense First hat seine Grenzen. In trendlosen Marktphasen kann es zu Fehlsignalen kommen, der hohe Umschlag verursacht Kosten und erfordert eine disziplinierte Ausführung, und Backtests bleiben trotz aller Sorgfalt eine Annäherung an die Realität, keine Garantie für die Zukunft. Gleichzeitig eröffnet die Strategie Potenzial für Weiterentwicklungen – etwa durch internationale Varianten, alternative Risk-On-Bausteine, adaptive Gewichtungsverfahren oder zusätzliche Makro- und Volatilitätsfilter. Entscheidend ist dabei, dass die Kernlogik schlank, regelbasiert und adaptiv bleibt.

Fazit: Adaptive Defensive statt statischer Schutz

Defense First versteht Defensive nicht als statischen Fixpunkt, sondern als aktiven, datengetriebenen Prozess. Der fast vierzigjährige Backtest zeigt eine mit dem Aktienmarkt vergleichbare Rendite – jedoch bei deutlich weniger Risiko und erheblich flacheren Drawdowns. Für Anleger, die ihr Depot robuster aufstellen möchten, bietet dieses Modell einen klaren, transparenten und praktikablen Ansatz.

Quellen und Abbildungen: Auszüge aus dem Paper „Defense First: A Multi-Asset Tactical Model for Adaptive Downside Protection“, inkl. Portfolio-Visualizer-Charts. Historische Ergebnisse sind keine Garantie für zukünftige Renditen.